- אודותינו

בסקרי צרכנים בארה"ב (לגבי המצב הכלכלי) מקובל לשאול גם עמדה פוליטית, והרי מה הקשר?

מסתבר שיש קשר גדול מאד, רפובליקנים בתקופת שלטון דמוקרטי נוטים לראות את הכלכלה דרך משקפיים שחורים ולהיפך… כלומר הדעות שלנו לגבי מצבנו הפיננסי ומצבה הכלכלי של המדינה אינן אובייקטיביות וקשורות בעיקר לעמדתנו הפוליטית.

בשונה מארה"ב, בישראל לא מקובל לשאול עמדות פוליטיות בסקרים כלכליים אבל העיתונים הכלכליים משקפים בצורה ברורה שמצב הכלכלה הוא בעיני המתבונן. – כולם רואים את אותם פרסומים של הלמ"ס אבל מסיקים מהם מסקנות שונות.

להמחשה, נתוני שוק העבודה לחודש מאי הראו כי האבטלה בישראל נמצאת חודש נוסף בסביבת שפל היסטורית של 3.3%, היקף המשרות הפנויות ממשיך לטפס והשכר הריאלי מזנק. פרשן אחד יספר שזוהי עדות לאיתנות המשק ופרשן שני יחפש בעיות, כמו זה שהביקוש לעובדים גדל בסקטורים נחותים יחסית, ושהגידול בשכר נשען בין היתר על מענקים ממשלתיים (שאינם בני קיימא).

באופן דומה גם את הנתון המרשים של המשך עליה בנתוני ההוצאה בכרטיסי אשראי בישראל (בין פברואר לאפריל ב-5%) ניתן לסייג ולטעון שהוא נובע מירידה משמעותית של יציאת ישראלים לחו"ל (שקשורה למלחמה), הוצאות רגשיות (כדי לפצות על התסכול מהמצב), הוצאות שנשענות על הכנסות חד פעמיות (מהמענקים ממשלתיים) ועוד.

פרמטר נוסף שזוכה לפרשנות שונה הוא המצב הפיננסי של הממשלה, הגירעון הממשלתי מזנק ל-8%, דירוג האשראי של ישראל ירד ופרמיית הסיכון של ישראל (CDS) נותרה גם ביוני בסביבה גבוהה ל-130 נ"ב.

אלה שמעוניינים להציג תמונה חיובית יתארו כי למרות המלחמה והגירעון הגבוה סך היחס חוב לתוצר עדיין צפוי להסתכם בקידומת של 70%, בין הרמות הנמוכות במערב. להמחשה, ביפן, 259.4%, סינגפור – 160%, איטליה – 142%, צרפת – 112%, בלגיה 106%, פורטוגל 104% ועוד… אומנם פרמיית הסיכון של ישראל עלתה מאז תחילת המלחמה, אבל היא כאמור די יציבה ונראה שקשורה בעיקר לאי וודאות שכרוכה במלחמה ולא תישאר איתנו אם/לכשתסתיים.

נתון בולט נוסף שזוכה לתשומת לב הוא הוצאת הכספים של ישראלים לחו"ל, כשתנועות הכספים להשקעות בחו"ל שעמדו ברבעון השלישי של 2022 על 2.2 מיליארד דולר זינקו ברבעון הרביעי ל־2.9 מיליארד דולר ול-3.6 מיליארד דולר ברבעון הראשון של 2024. ככל הנראה אלה נובעות גם מחשש לגבי המצב הכלכלי במדינה, אך בפרקטיקה השקעות בחו"ל אינן רק תופעה שלילית אלא בעקיפין מחזקות משמעותית את היסודות הכלכליים של המדינה כיוון שהן מבטיחות לתושבי ישראל יציבות פיננסית גם במקרה של זעזוע מקומי ולמעשה המדינה, שכיום נראה שחוששת מהן, צריכה במידה רבה לחבק אותן שכן המדינה היא אוסף אזרחיה.

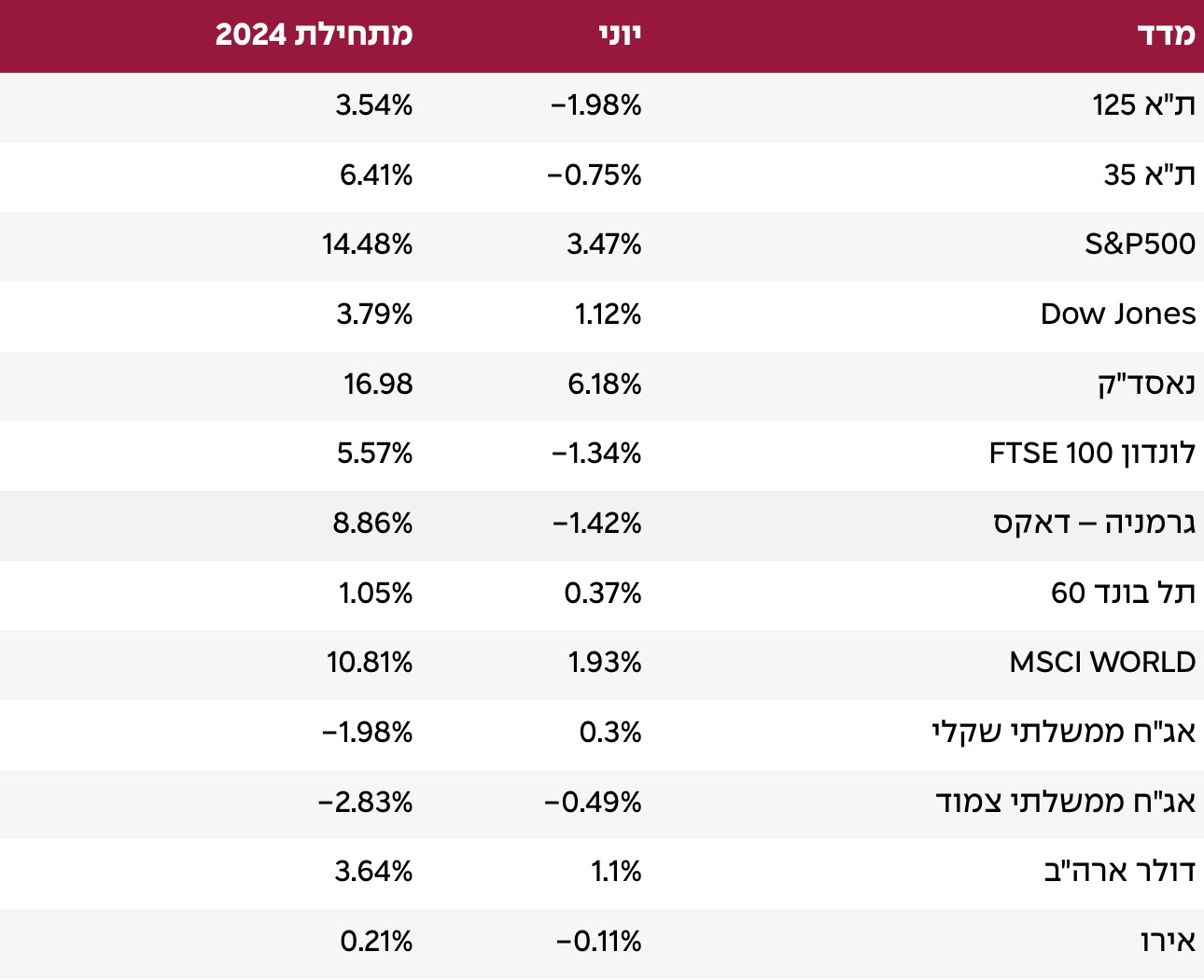

ביוני השקל אומנם נטה להיחלשות קלה מול סל המטבעות אך מתחילת המלחמה (באוקטובר) השקל הצליח לרשום התחזקות של כמעט 3%. פרמטר כלכלי בולט נוסף לדיבייט הוא שוק המניות, כשמדד ת"א 125 רשם ביוני ביצועי חסר בולטים מול מדדי מניות מובילים בעולם ובמיוחד בלטו מול האמריקאי, ה-S&P 500.

אבל חלק משמעותי מאותם ביצועי חסר ניתן ליחס למשקלן הנמוך של מניות טכנולוגיה במדדים הישראלים ולהיעדר מגה חברות (שני הסגמנטים שהובילו רוב עליות השערים בעולם). גם את נתוני המשך העלייה במחירי הדירות בישראל בחודשים מרץ-אפריל לעומת פברואר-מרץ ב-0.9% צד אחד יכול לייחס להתאוששות המשק ולביטחון הגבוה של משקי הבית וצד שני למחסור בעובדים בתחום הבניה ולירידה בהתחלות הבניה. גם לאינפלציה שחזרה להתקרר במאי, משינוי שנתי של 3.0% ל-2.8%, צד אחד יוכל ליחס למדיניות כלכלית מקצועית ואחראית והצד שני לחולשה, לעיוותים במדידה, להשפעות גלובאליות וכדומה.

מבנק ישראל מצופה להיות נקי משיקולים פוליטיים אבל הוא לא באמת יכול.

גם אם נניח שכלכלני הבנק יודעים לשים בצד את עמדותיהם הפוליטיות בכדי להמשיך לקבל לגיטימציה ציבורית ואמון ציבורי הם עדיין יהיו חייבים להתחשב בניראות הפוליטית של החלטותיהם, מה שיקשה עליהם לבצע מדיניות טהורה ויאלץ ללכת "בין הטיפות". בהתאם לכך אנו מעריכים שנראה עוד הפחתת ריבית אחת כבר בקרוב ושניה לקראת סוף השנה.

כבר תקופה ארוכה שהבנק הפדרלי בארה"ב (הפד) נמנע מהתחלת הפחתות ריבית ובהתאם גם הציפיות ממחזור ההפחתות הולכות ודועכות. נכון לסוף יוני השוק תמחר שתי הפחתות ריבית בלבד עד סוף השנה (סה"כ של חצי אחוז), מ-5.50% ל-5.00%.

לכן היה מפתיע שלפני מספר ימים סוחר אלמוני הימר כי עד חודש מרץ הקרוב הפד יחתוך את הריבית בשלושה אחוזים, ל-2.25% (כך לפי דיווח של בלומברג). היקף ההימור עומד על סכום לא מבוטל של 13 מיליון דולר. מה יכול לגרום למישהו להרים הימור קיצוני כל כך בזמן שאין שום אינדיקציה למוכנות כזאת של הפד ושהאינפלציה כבר שנה "דביקה" בקידומת 3% (לעומת יעד של 2%). אפילו נתון האינפלציה למאי שפורסם לאחרונה נותר דביק כמעט ללא שינוי ביחס לרמתו באפריל – 3.3%.

גם אם האינפלציה תתקרר בחודשים הבאים ל-2% וגם אם מתחתיו עדיין סביר שמושלי הפד יעדיפו לחכות עם הפחתות חדות כדי להבטיח שהיא מתבססת ביעד. התרחיש הסביר היחיד שבו הפד כן יהיה מוכן לבצע הפחתות ריבית חדות כל כך הוא משבר כלכלי חמור ובינתיים גם בגזרה הזאת אין נתונים שמעלים חשש לאחד כזה.

בין הנתונים שאכזבו ביוני בלטו סקר מנהלי הרכש בתעשייה שירד ל-48.7 נק' (כשרמה נמוכה מ-50 מתחילה לסמן התכווצות קלה), והנדל"ן למגורים, שהיקף מכירות בתים קיימים ירד ל-5.4 מיליון במחיר חציוני של 372 אלף דולר לעומת צפי ל-5.5 מיליון עם מחיר של 375 אלף דולר. כלומר גם אם הכלכלה מאטה אז "נחיתה רכה".

מצד שני היו בחודש החולף גם נתונים שבלטו לטובה בניהם בעיקר אלה משוק העבודה, כששיעור האבטלה ירד ל- 3.5% לעומת צפי ל-3.6% והיקף המשרות החדשות עמד על 220 אלף לעומת ציפיות ל-200 אלף. מה שבכל זאת יכול להסביר את ה"אומץ" של אותו מהמר הוא כדור בדולח או גידור שהוא מבצע על השקעות אחרות שלו. כלומר שהוא מבצע את ההימור כדי שיגן עליו בתרחיש של קריסה בשוק המניות, ככל הנראה הפוזיציה המרכזית שלו.

צורת ההגנה הזאת מבוצעת למעשה ע"י הגופים המוסדיים הישראלים (המנהלים את כספי הציבור) אם כי באופן מדוד יותר, כשהם משלבים במסלולים הכלליים אגרות חוב בטוחות אשר ירוויחו בעיקר בתרחיש של משבר כלכלי קשה. ואכן, קניית אגרות חוב בטוחות הייתה בחודש החולף טרנד בולט בשוק האמריקאי, כשאלה רשמו את התשואה החודשית הטובה ביותר שלהן השנה (מדד האג"ח המצטבר של בלומברג בארה"ב עלה ב- 1.7%). סיבה נוספת לטרנד הזה מיוחסת להצהרה של הבנק הפדרלי כי יאט את קצב פירעון האג"ח מהמאזן שלו.

הגנות מפני ירידות בשוקי המניות אפשר להשיג גם באמצעות מכשירים פיננסים ייעודים, כמו אופציות, אך אלה מתאימים בעיקר להגנה טקטית וכשבטווח ארוך הם יקרים מדי ושוחקים דרמטית את התשואה.

הפרדוקס בשוק ההון ואולי בחיים בכלל הוא שככל שמדדי המניות עולים לגבהים מסוכנים יותר כך משקיעים דווקא נוטים להוריד הגנות, בשל עליה בתחושת הביטחון, מה שאגב סולל את הדרך לכך שכשנפילה מגיעה היא קשה יותר, וזכה לקלישאה ש"מניות עולות במדרגות ויורדות במעלית".

עדות לתופעה הזאת אפשר לראות לאחרונה בטרנד של הריצה הטהורה למדד ה-S&P 500 עתיר הטכנולוגיה וויתור על נכסי הגנה. ענף הטכנולוגיה כידוע רגיש לדיסטרפשיין (שיבוש), וכשזה קורה וטכנולוגיה חדשה מאפילה על זאת הקיימת עלולות חברות הטכנולוגיה הקיימות לאבד ברגע את רוב ערכן. למזלנו הטכנולוגיה החדשה של ה-AI יצרה בעיקר ערך חדש ולא ראינו חברות מהותיות שנפגעות ממנה. החשש העיקרי של המשקיעים מתרכז ביכולת של חברות ה-AI לתרגם אותה לרווחים.

הסקירה כוללת תחזיות והערכות המהוות מידע צופה פני עתיד, כהגדרת מונח זה בחוק ניירות ערך, תשכ"ח-1968, אשר נשענות על נתונים הנמצאים בידי פרופיט למועד זה. התממשותן של תחזיות והערכות אלה אינה בשליטת פרופיט ומטבע הדברים הן עשויות שלא להתממש או להתממש באופן חלקי או שונה מכפי שיתואר בסיקרה. אין בתוכן משום תחליף לייעוץ ו/או שיווק פנסיוני ו/או שיווק השקעות ו/או ייעוץ מס המותאם ללקוח או המלצה בנוגע לכדאיות השקעה במוצרים פנסיוניים או פיננסים כלשהם, ואין בדברים משום הזמנה או הצעה לביצוע פעולות במוצרים פנסיוניים או פיננסים כלשהם. לעורך הסקירה – ו/או לפרופיט עשוי להיות עניין אישי בנושא הסקירה. אין באמור להוות התחייבות לתשואה, ואין במידע על תשואות שהושגו בעבר כדי להעיד על תשואות שתושגנה בעתיד. המידע המוצג הוא חומר מסייע בלבד, הנשען על אומדנים והערכות החברה שמטבע הדברים, אפשר ויתבררו כחסרים או בלתי מעודכנים וכן עלולות להתגלות סטיות בין ההערכות המובאות במידע לבין התוצאות בפועל. אין לראות במידע זה כעובדתי או כמידע שלם וממצה של ההיבטים הכרוכים בניירות ערך ו/או בנכסים הפיננסיים או הפנסיוניים המוזכרים בו.

אין באמור למצות ו/או להחליף את הוראות ההסדר התחיקתי. אין להעתיק ו/או להפיץ ו/או לשדר ו/או לפרסם את האמור, ללא קבלת אישור מראש ובכתב מאת פרופיט.

העושה שימוש במידע עושה זאת על אחריותו בלבד.

24 ביוני 2025

13 במאי 2025

13 במאי 2025

30 במרץ 2025

12 במרץ 2025

9 במרץ 2025

4 בפברואר 2025

29 בינואר 2025

21 בינואר 2025

בפרופיט, מובילים חדשנות ועשייה - אנחנו מאמינים ששירות יוצא דופן נולד משילוב של מקצועיות, הקשבה וחשיבה חדשה. בזכות המתכננים והסוכנים שלנו, שפועלים בגישה הוליסטית ומתוך מחויבות אמיתית ללקוחות, הצלחנו לבנות קהילה שמובילה שינוי אמיתי בשוק הפיננסי בישראל.